场景化金融,是目前火热的互联网金融领域的一大新知。

一句话定义场景化金融,就是将以往复杂的金融需求变得更加自然——将金融需求与各种场景进行融合,实现信息流的场景化、动态化,让风险定价变得更加精确,使现金流处于可视或可控状态。

下文可以让你对场景化金融有从零到一的全面认识,全文来自信天创投合伙人张俊熹在以太bit沙龙上的演讲。读罢必有收获。

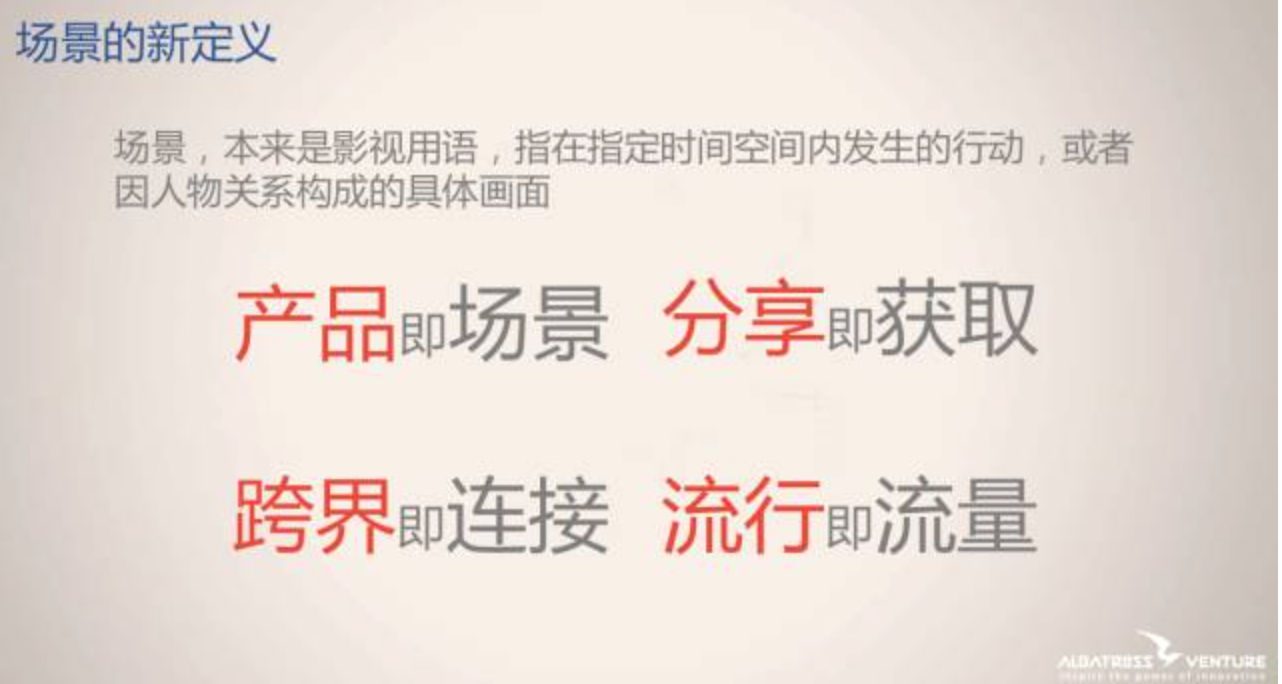

“场景”,原本是在影视里面用到的词,指在特定的时间空间内发生的行动,或者因人物关系构成的具体画面。而随着移动互联网的到来,“场景”这个词已经广泛的被互联网从业者使用到。那么在这个语境下怎么定义场景呢?知乎的一个帖子总结出了四条关键词,我觉得很恰当:

1.1产品即场景

为了说明这一点,我给大家看一个例子,是我们的一个项目,玲珑沙龙。玲珑是针对雅痞女性的社区,未来它也会继续朝内容化电商的方向延伸。

在玲珑的一个沙龙里面讲到,“我穿的是感情,不是衣服”。我们理解一件衣服就是一个产品的存在。而在现在社会中,大家会把一个产品融入到特定场景里面,用户跟这个产品之间产生一些有温度、有交互的行为,使得这个产品具备不一样的特征。

玲珑沙龙

中间这一幅是她自己发的,穿上这个衣服想起了穿上这个衣服的场景。另外右边这一张,这个衣服是她和她妈妈同时穿过的衣服,然后说“岁月没有带走她的身材,也没有褪去15年代那一抹清凉”。可以看到参与的人数以及收藏人数非常活跃,说明用户对这样的题材非常有感觉。

这一点想说明的是,未来的产品,不再是一个静态的概念,而是人们愿意为一个具体的场景下面的方案买单,场景才是赋予产品意义重要的因素。

1.2分享即获取

在这个场景化的年代,以前的渠道已经逐渐的被打破,用户成为新的渠道,而用户基于场景进行各种分享。比如说朋友圈,我们会给小伙伴推荐自己买过的一些很好的东西,同时我们分享的过程当中也会分享一些靠谱的东西,这样的东西可以给我们带来更多信任的溢价。所以分享是场景化红利里面的一个神经中枢。

1.3跨界即连接

跨界能够创造一些比较强势、多变和最为失控场景的案例。以Uber为例,2014年进入中国,一开始选择跟品牌调性相似的知名品牌做各种各样跨界的合作,使得Uber在人心目中的形象是颠覆式的、创新式的,不拘泥于现状的一个品牌的存在。

1.4流行即流量

现在已经看到了,移动互联网和这个时代的发展,已经使得年轻人形成一个个亚文化的小圈子,而故事化的场景成为碎片化新的流量。以前大家需要购买流量,而现在如果你通过一个故事化的入口,用户会主动的搜索,形成一个新的流量的增加点,这是我想说的场景化大的定义。

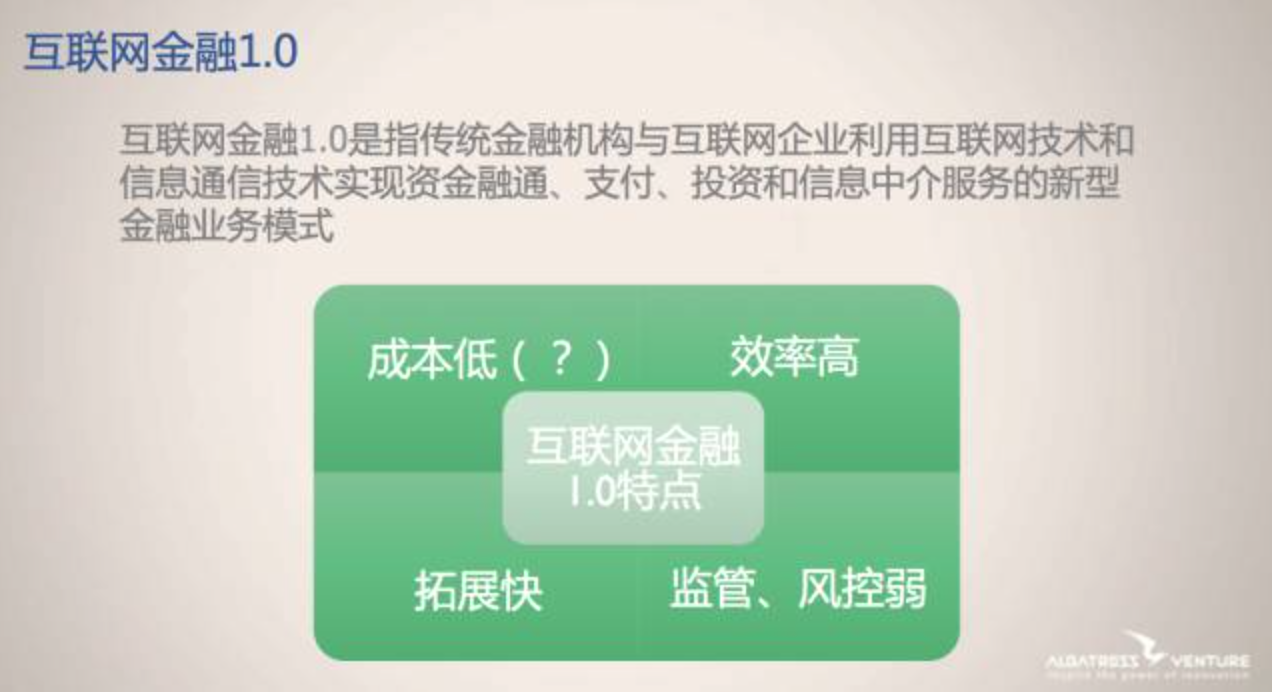

这里我们引入互联网金融1.0的概念,它定义的是“传统的金融机构或互联网企业,利用互联网技术和信息通信技术实现资金融通、支付、投资的信息中介服务的新型金融业务模式。

它有几个特征是:

1、 成本低

最开始大家认为线上化以后,获客的成本开始比较低,当然我这边打了一个问号,也就是说现在线上获客成本也越来越高。

2、 效率高

因为依托计算机网络服务,用户申请到放款、到资金服务,是非常快的完成。

3、 拓展快

这一点像余额宝2013年上线以后,短短的半个月时间就积累了几百万的用户,转入几十亿的资金,这在以往线下时代是难以想象的。

4、 监管、风控弱

但是1.0给我们看到的是,P2P在1.0的互联网金融占据了整个互联网金融主题的90%的业务。但是我们的监管、风控跟不上创新和扩张的步伐,跑路事件频发。

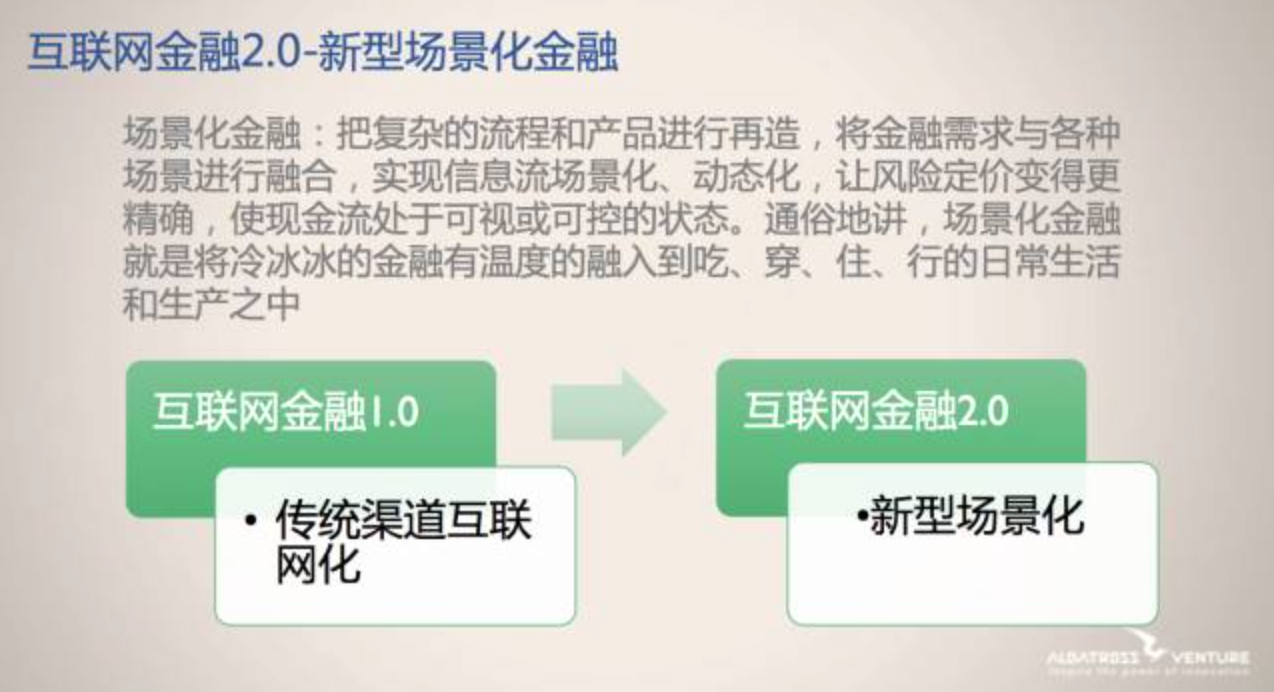

2.2互联网金融2.0-新型场景化金融

基于C端的场景化金融

我们说到互联网金融,现在观察到他们已经越来越具备了场景化的特征。

怎么定义场景化金融呢?

我们认为,把复杂的流程和产品进行再造,将金融需求与各种场景进行融合,实现信息流的场景化、动态化,让风险定价变得更加精确,使现金流处于可视或可控状态。

通俗的说,场景化金融就是将冷冰冰的金融有温度的融入到2C的,日常的吃穿住行和2B的一些生产经营活动之中。1.0以传统渠道互联网化为特征,而我认为2.0应该以一个新型的场景化构建为特征。

场景化金融的场景内容

2.3 BAT场景化金融的打法

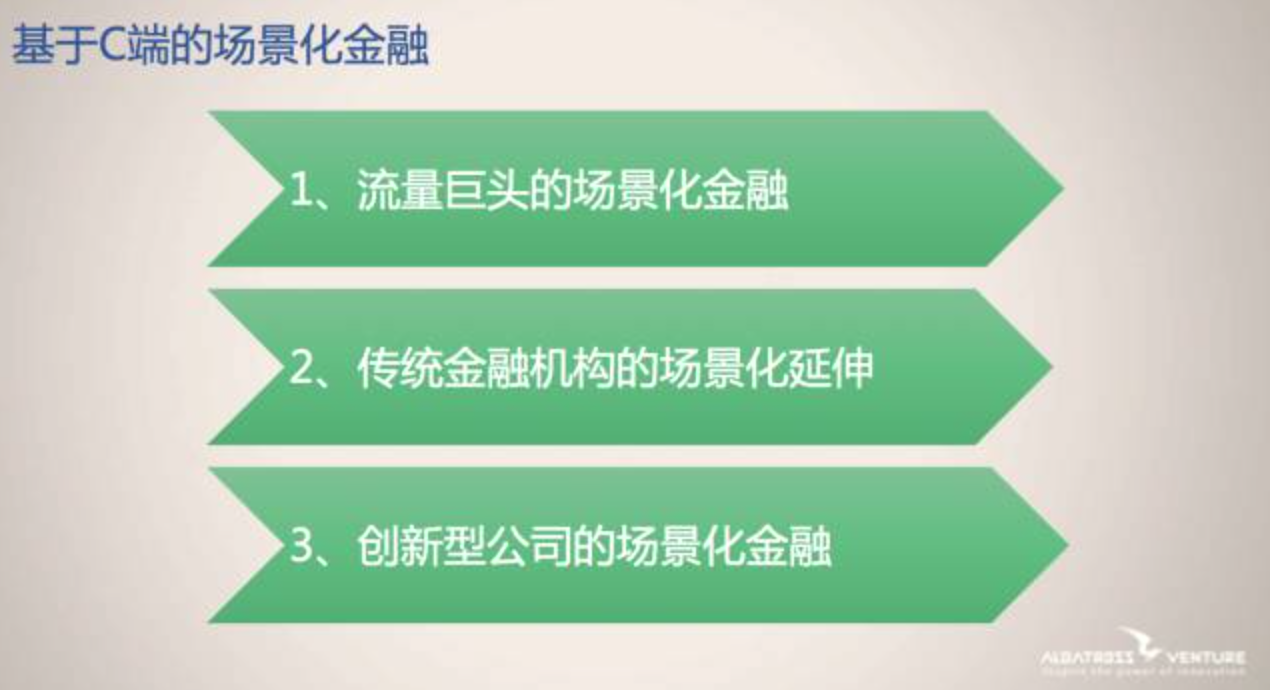

基于C端的场景化金融我们可以列举出几十种场景。现在在C端的场景化金融里面,我们看到有三类玩家存在:

1、流量巨头的场景化金融;

2、传统金融机构的场景化延伸;

3、创新型公司的场景化金融

场景化金融的三大玩家

第一个我们看看阿里。

阿里从电商切入,一步一步的拓展了它的场景空间,从电商到出行、支付等等。从大众化、标准化的需求切入,创新的公司在这个领域创业,就是在巨头阴影下了。基于电商和支付具备非常强大的流量优势,还有阿里云的计算优势。现在阿里布局了银行、保险、基金、征信、第三方牌照,等等,当然现在阿里的风控等其实时间还不够长,它的风控能力有待被验证。

阿里场景化金融的场景和布局

第二个是腾讯场景。

腾讯是基于微信、QQ的社交化场景,产生了高频的、巨大的流量。同时它也切入了非常多标准化、普适化的场景。同时,腾讯也具备银行、保险、基金、征信、第三方支付等牌照。

腾讯场景化金融的场景和布局

第三个是百度。

百度是基于百度的搜索场景,产生了巨大的高频流量,与搜索、兴趣爱好、地点相关的行为,有利于精准获客。百度地图对商户渗透率也越来越高。百度的不足在于,它的金融起步相对比较慢,同时它的交易场景相对薄弱一些,现在步伐落后于前两大巨头。

百度场景化金融的场景和布局

2.4传统金融机构的金融场景化

从传统金融机构出发,我们看到传统金融机构也面对互联网公司来势汹汹的客户分流冲击,他们也开始尝试在零售端进行场景化的布局。

在这里面,我们认为平安在布局的全面性和探索的深度上面应该是最具有代表性的。但是他们目前受制于体制的文化,我们觉得它的布局跟互联网公司相比相对慢了一些。

平安场景化金融的布局

2.5场景化金融的案例

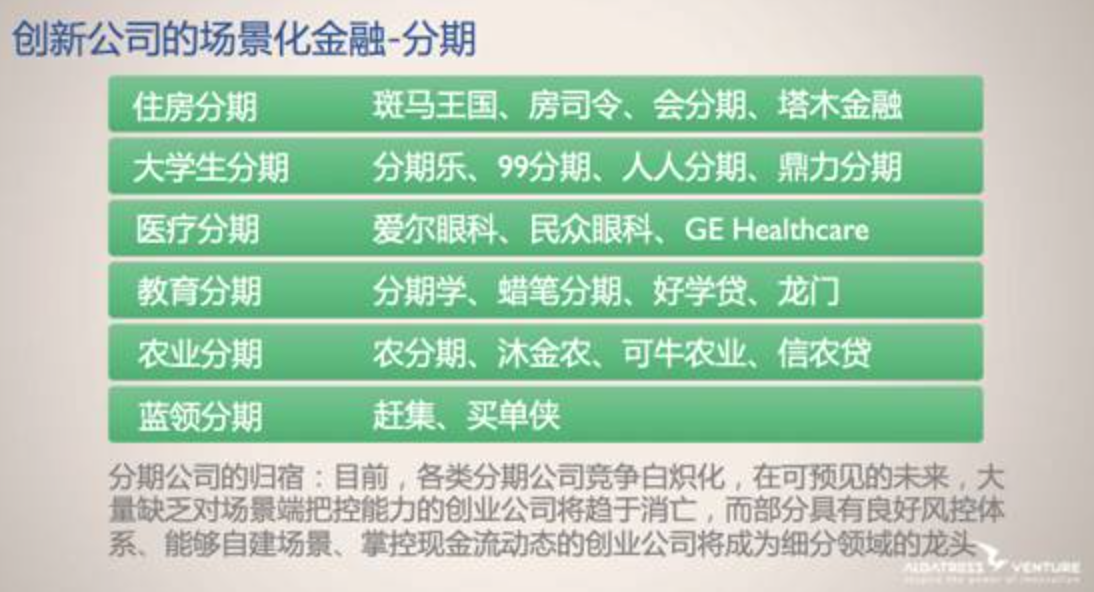

1、分期

以X分期为代表,这个领域有非常多的创业创新公司。大家熟悉的,已经成为独角兽的,像分期乐、趣分期,等等。当然我们也看过非常多针对住房、医疗、教育等,针对特定人群、特定场景的消费创新型的分期公司。

创新公司场景化金融的典型案例1-分期

看到这样的分期案例以后,我们发现在可预见的未来,很多分期公司如果不具备场景化的把控能力,这样的公司实际上没有一个低成本获取用户,同时黏住用户的能力,那么其实是不具备竞争力的,我们看好的是那些能够自建场景,具有良好的风控体系、掌握现金流的创业公司,将来有机会成为细分领域的龙头。

在这里我想举一个案例,是信天天使轮投资的一个场景化保险的项目——小雨伞保险。

小雨伞保险最近推出了一款非常具有场景感的,几个场景跨界融合的产品,大家在微信上面可以搜索,“一起运动”公号里面的“动力保”。基于微信运动,让用户一键关注以后可以导入微信运动数据,同时引入了非常多的游戏化元素,使得这个保险具备非常高频的特征,同时它的医疗保险的保障功能,尤其在产品上面得到了突出。

这是它的微信公众号界面。这个保险,变成按天来销售,一天1元或者30天25元。这个保险保障的是运动过程中、生活过程当中的各种医疗意外,1000元的上限。同时给予用户每天的运动激励,2毛到1.6元不等,按照步数的激励,每天晚上10点半会发红包。

小雨伞保险微信公众号界面

右边是我们公司小伙伴们组的一个运动群,我们公司成员的运动状态。因为是一个团队,根据这个团队平均的战绩,再给予这个站队额外的奖励。同时,这个运动险可以根据用户每天走路的情况,如果这个用户连续一个月之内有超过六天以上获得了超过六千步,可以免费领取一些更多的保险。这个产品是基于场景获取巨大用户流量的流量型产品。未来小雨伞保险的定位,基于用户,提供有温度、有场景感,从健康、从意外、从保障出发的各种各样的产品,大家可以关注一下。

基于C端和B端的场景化金融浅析

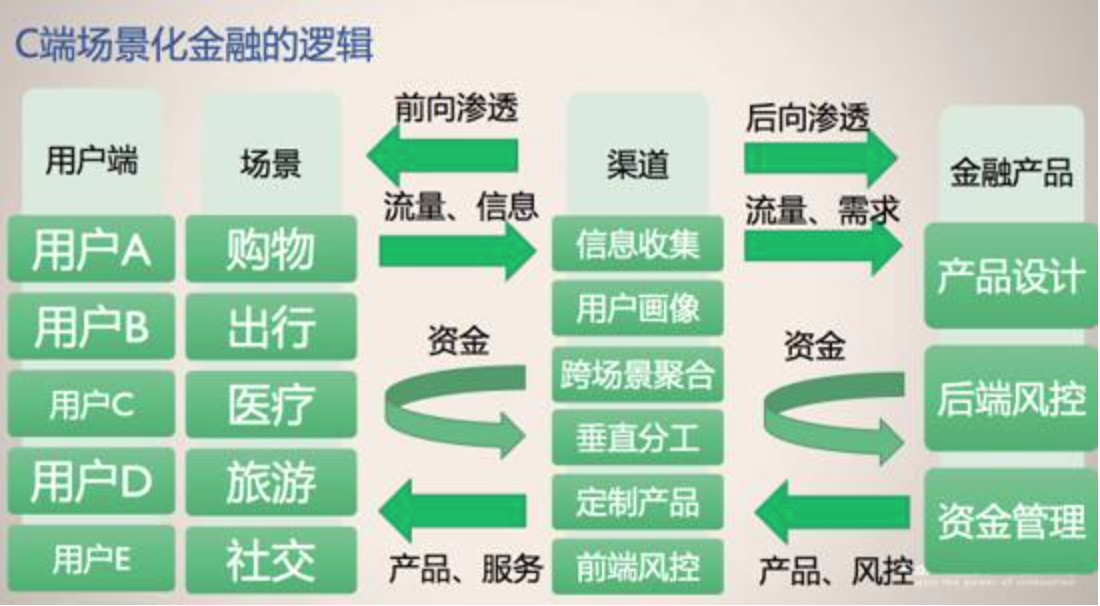

渠道类的平台创新公司价值在于深挖用户数据,通过前端场景介入,有效降低信息不对称性,提高风险定价的精准性。而那些传统的只是销售渠道的价值,我们认为会下降,直销方式也会显得比较难,购买流量也会很贵。只有专业性,触达场景,了解用户,可以反向向金融机构订制金融产品的公司,才具备长期的价值。

C端场景化金融的逻辑

但是场景化也要区分,如果这个场景化是唯一性或者排他性行业,渠道公司就难以形成核心竞争力,生存压力很大。比如说像租房这个行业,如果只是给租房提供分期公司,压力很大,因为房屋具备的是排他性、唯一性的特征。场景化的产品,如果是同质化的行业,渠道公司专注流量,信息获取能够带来规模效应,提升信息传播的效率,我们认为具备比较大的一个生存空间。

未来,金融端向场景端会不断地去拓展,而场景端也会向金融端渗透。现阶段,场景端具有获客的优势。而最终的结果是,金融端、场景端会达到一个融合。

3.2 基于C端场景化金融的投资机会

C端的投资机会

刚才说的巨头阴影下的普适性场景,创新公司如果对这个依赖很重的话,后端没有形成跟金融机构的竞争,单单靠流量导入难以形成壁垒,只有那些针对特定人群、垂直场景,有高黏性的客户能力,积累客户的基础上面,能够拓展相关联的垂直场景,根据针对性的反向订制产品,代表用户与金融机构博弈的公司,最终有可能形成竞争的壁垒。

3.3基于B端的新型场景化金融

什么是B端新型场景化金融

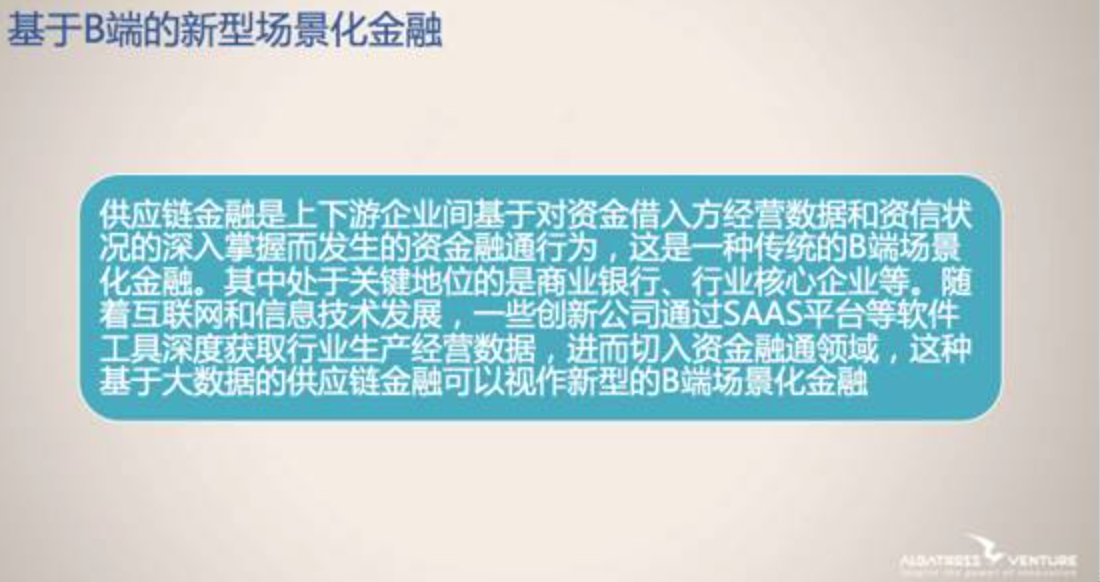

我们认为传统的供应链金融是一种场景化的金融,是上下游企业间基于资金借入方经营数据和资信状况的深入掌握而发生的一种资金融通行为。

之前的供应链金融,可能大家往往强调的是商业银行和核心企业的作用,而随着互联网和信息技术的发展,一些创新型公司,我们看到通过SaaS平台、软件深度获取行业经营数据,进而切入到资金融通领域。我们定义,基于大数据的供应链金融可以视作一个新型的B端场景化的金融。

3.4 B端新型场景化金融的逻辑

B端新型场景化金融的逻辑

这是针对创新型金融逻辑,SaaS平台处于信息流的优势地位,准确掌握产业链上下游的企业生产经营状况,通过数据分析、流量设计,实现有效的风控,弥补了一些传统供应链金融无法触达的空白,可以设计一些相关的金融产品,能够提升整个行业的周转周期、资金利用效率,同时也具备相应丰厚的利润空间。

物银通是我们投的一个针对B端场景化金融的案例。物银通在垂直领域、物流行业给物流企业提供金融信息化解决方案。我们知道现在物流行业作为最重要的一个生产性的服务行业,占GDP的比重非常高,6.8%,物流公司的数量很多,有80多万家,货运车辆有一千多万辆,这个市场是很庞大的。但物流方向的企业恰恰多而不强,前十名的集中度不足5%,存在非常多中小型的,传统银行可能服务不到的一些群体。物银通,能够让这些物流公司通过数据收集物流公司的业务数据、金融数据、运营数据,通过订单的互联网金融驱动,数据分析,到金融产品的撮合设计,能够对接资金成本比较低的金融机构,如银行,非银行的金融机构等,实现在线撮合、在线交易的流程。

它的价值在于,可以为多方创造共同的价值,对于企业来说,显而易见,一些中小型企业可以通过移动化的社交及大数据整合的应用,在企业供应链生产关系中提高他们的融资可能性。对银行来说,可以通过移动互联在银行、中小企业的信贷审核过程中的运用,提升银行获取这些、开发这些中小企业金融资产的一些开拓能力,同时也实现对这些中小企业贷款的风控能力。对于中间这样一个信息撮合平台来说,通过形成融资产品的搜索、撮合、排名机制,构建出一个多样化、双向匹配的交易市场,从中获取一些信息服务费用以及后续可以挖掘的增值服务的收益。

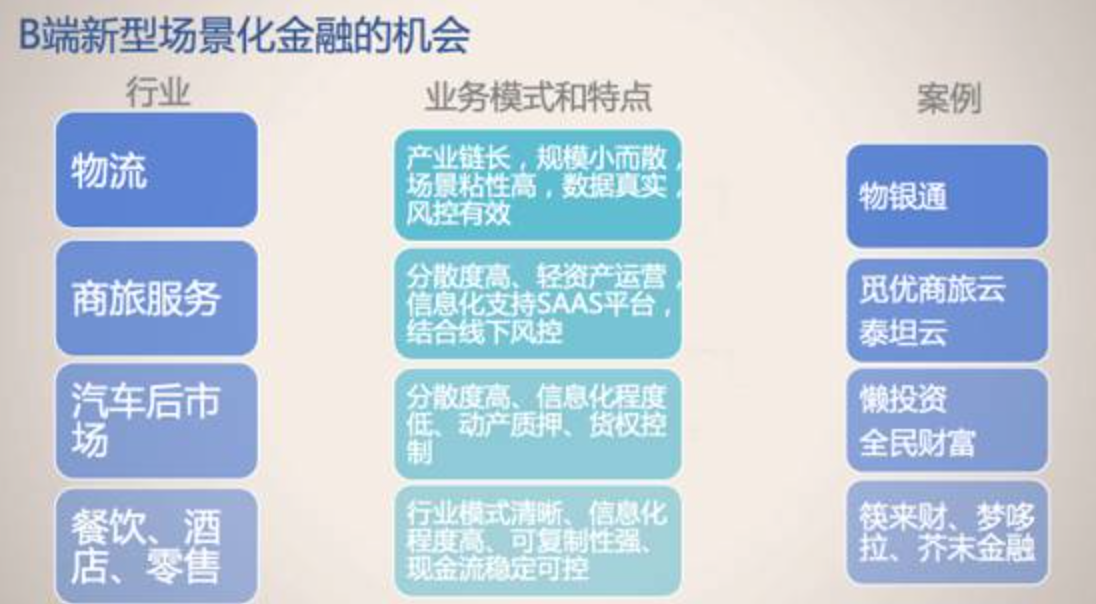

3.5 B端新型场景化金融的机会

B端新型场景化金融的机会

除了我们看到的这样一个在物流行业的应用以外,我们认为其实具备刚才所说的B端企业相对小而分散,没有明显的核心企业,同时产业链条比较长,像这种类型的行业的公司适用于新型的场景化金融,我们也在关注这方面的机会。针对商旅服务的,大家也可以看到有如下一些项目。还有汽车后服务市场、餐饮、酒店、零售行业等等,未来的方向,我们觉得机会很多,我们也花非常多的精力深入到行业,了解行业的规律,发展一些具备独特价值的平台型的公司。

关于信天,虽然我们投资时间没有太久,在过去一年多的时间里也投了几个具有代表性的案例。除物银通、小雨伞保险以外,还有直达贷。我们还布局了梧桐理财,这是个有温度的理财平台;财鱼管家,能够提供用户一站式全资产管理,同时可进行资产诊断和有价值投资资产推介的服务型工具。

Copyright © www.avcapital.cn All Rights Reserved 浙ICP备17004094号-1

深圳极地信天创业投资有限公司

网站制作:海源川汇

网站制作:海源川汇

欢迎关注 信天创投微信号