信天小伙伴有来自互联网行业资深从业者,也有来自长期从事风投行业的金融人才。我们善于总结,乐于分享,特此设立了本栏目,希望把最前沿的行业分析,和最专业的投资理念奉献给大家,期待我们更多的作品吧!

作者:莫涛

信天创投高级投资经理。对外经济贸易大学金融学学士,复旦大学金融学硕士、博士,长期从事开放宏观经济研究,在《金融研究》、《国际金融研究》等核心期刊发表论文数十篇,曾在证券公司和私募基金从事研究工作,2015年加入信天,从事早期投资,主要关注金融、企业服务领域,希望与创业团队共同成长。

欢迎交流:Mot@avcapital.cn

货币,是人类社会千百年演进的共识凝聚,本质是一种社会资源分配权利的载体,是生产关系的体现。数字货币、区块链的出现,让这种共识信任机制由中心化的背书向去中心化的规则背书演化,用斯坦福大学张首晟教授的话来讲,就叫“In Math We Trust”。数字货币要在现实生活中发挥货币的价值尺度、流通手段、价值储藏等基本功能,就必须满足购买力稳定的要求。然而,数字货币相对于法币体系以及数字货币之间价格的巨幅波动,已经阻碍了它在数字货币交易场景之外的应用和普及。

在某种意义上讲,稳定币的出现为现实世界和数字货币、区块链世界架起了一座桥梁,让存在于各自世界的价值能够相互映射、相互流通。

一、为什么需要稳定币?

首先,数字货币巨幅波动虽然给了一些炒币者短期投机的机会,但从长远来看,这让数字货币与法币世界缺乏稳定的价值锚,使它们不能成为价值尺度和流通媒介,从而阻碍了数字货币在现实世界的应用。因此,稳定货币在一定时期内是法币世界和数字货币乃至区块链世界的连接桥梁。

第二,从数字货币交易和投资角度来看,个人投资者进入币圈,需要通过稳定币作为入场媒介;作为机构投资者,做风险对冲、套利和头寸管理时,都需要稳定币;另外,在美国等对数字货币与法币交易收税的国家和地区,稳定币交易可以作为一种避税的手段。

第三,数字货币剧烈波动,导致风险溢价陡峭,不利于数字货币利率形成,从而阻碍了数字货币的金融服务发展。稳定币的出现有利于数字货币的利率曲线形成,从而为基于数字货币的金融服务提供定价基础。

另外,真实世界的部分国家地区出现严重通货膨胀(例如2017年前3季度,委内瑞拉、埃及、阿根廷通胀率分别高到741%、32%、23%、16%),当地人们需要一种比美元获取更便捷、支付更方便、且币值稳定的货币,稳定币是一种很好的选择。

二、稳定币的种类

稳定币的设计原理是通过某种锚定机制,将数字货币对特定资产或价值的比价固定在某一比例。根据锚定机制的差异,稳定币可以大致分为三类:法币抵押发行的稳定币、数字资产抵押发行的稳定币以及算法规则发行的稳定币。

1、法币抵押发行的稳定币

法币抵押发行的稳定币,是指发行方以自身持有的法币资产作为基础,按照某一固定汇率发行的数字货币。这种发行方式类似于传统金本位体系下的货币发行,发行方通过足额抵押资产,并保证兑换法币的方式维持稳定币与法币之间的汇率稳定,稳定币供给量的增加和减少严格对应抵押法币资产的数量变化。

Tether公司发行的USDT是这一模式的典型代表,也是目前市值最高、接受度最广泛的稳定币。用户可以通过Swift电汇美元到Tether公司的银行账户,或直接通过交易所换取USDT,在前一种情况下,Tether公司会扣除服务费后按照1:1的汇率向市场增发USDT。从USDT近两年的价格波动可以看到,USDT对美元的汇率并非固定在1:1不动,而是动态的围绕1:1附近微幅波动,这种“偏离—回归”的动态调整机制由市场交易自发形成,符合货币范畴的动态自稳定机制(Dynatic Homeostatis),这说明USDT在可观测的时间段是成功的。

法币抵押发行的稳定币还有TrueUSD等,但相对于USDT,它们的市场体量和接受度都不高。Tether的阶段性领先并非意味着法币抵押发行的稳定币的成功,这种模式也有明显问题:首先,用户将法币转换成某个公司以资产抵押发行的数字货币,不但没有解决中心化发行的问题,还面临着比国家信用等级低很多的单个公司的信用风险,不透明、超发都是市场对它们的诟病;其次,中心化发行的稳定币面临着安全性问题,2017年11月Tether公司的钱包被黑客攻击,价值3095万美元的USDT被转移,造成了市场的大幅震荡。

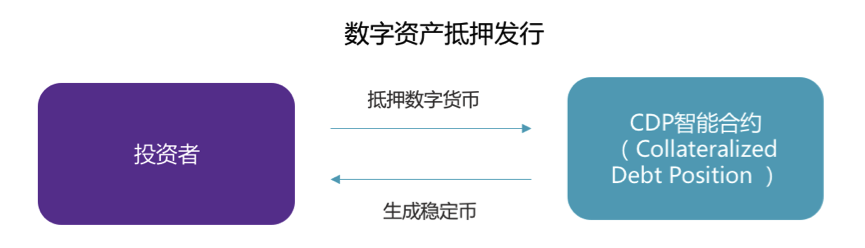

2、数字资产抵押发行的稳定币

与法币抵押发行的稳定币类似,数字资产抵押发行的稳定币也是以资产抵押来发行稳定币,但区别在于后者是以数字资产为抵押且是超额抵押,同时它是去中心化发行——用户或投资者将去中心化的数字资产存入智能合约中获取稳定币,智能合约根据一定的规则对抵押物进行处置,以保证稳定币与锚定法币的汇率稳定。(这种模式可以简单类比“股票质押”)

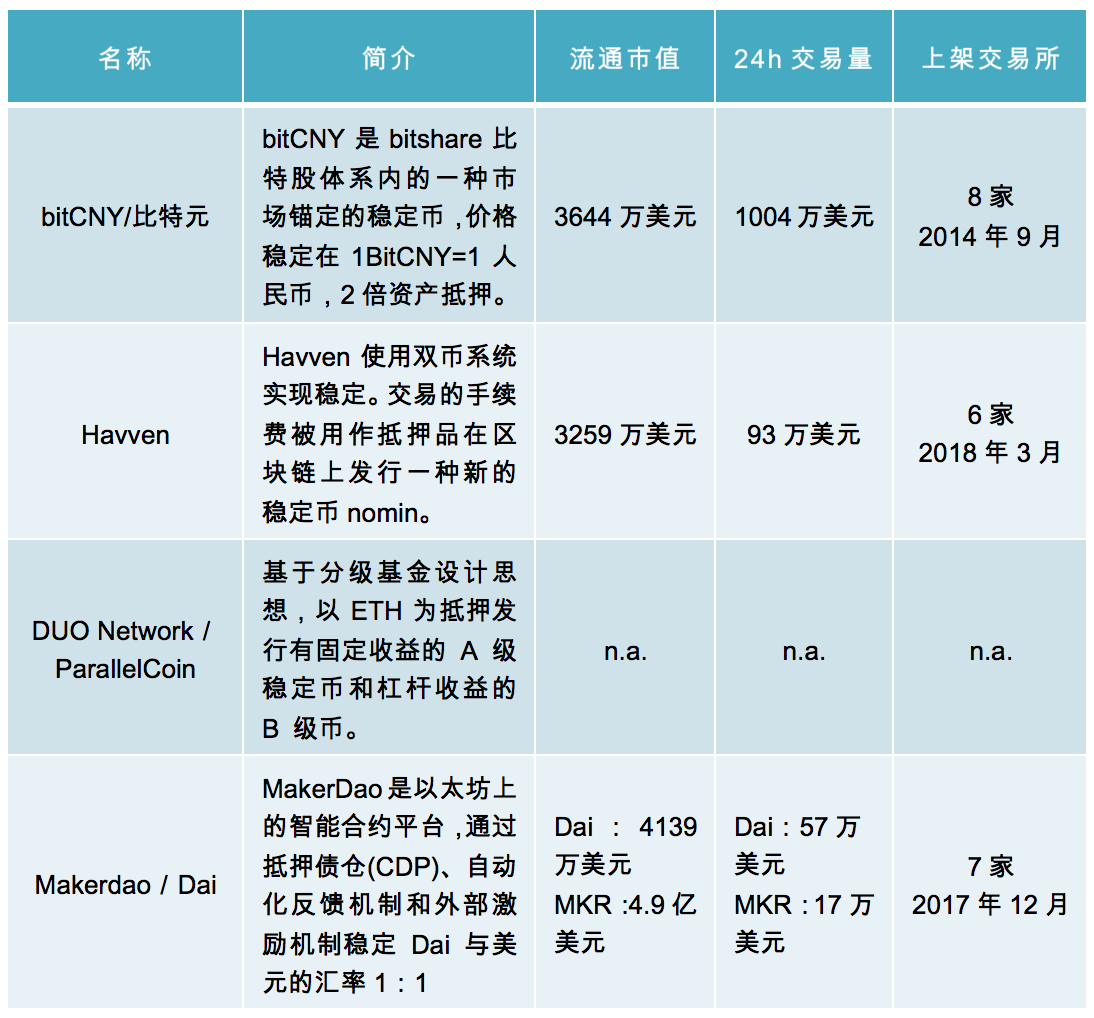

表1: 数字资产抵押发行的稳定币

数据来源:CoinMarketCap;时间:2018年6月5日

目前,可查阅的数字资产抵押发行的稳定币有4种(见表1),其中2017年12月MakerDao发行的Dai稳定币发行量最大,接下来对其展开介绍。

(1)Dai的发行机制

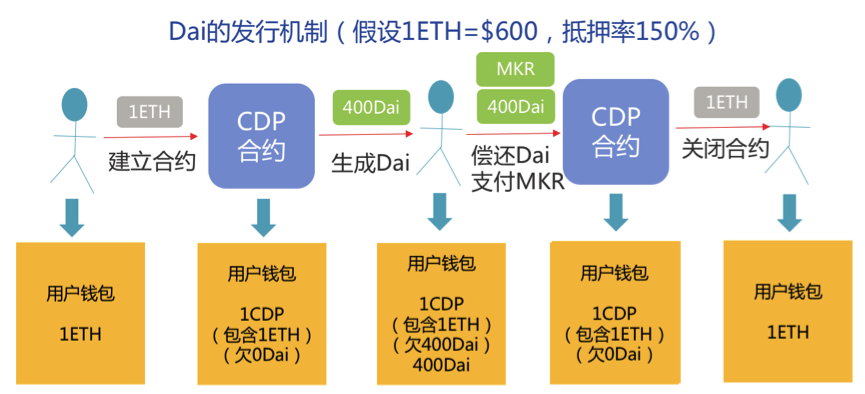

MakerDao设计的体系中有两种数字货币。第一种是Dai稳定币,它有数字货币抵押,在智能合约中生成,Dai的价格在1美元上下微幅浮动。第二种是管理型代币MKR,拥有MKR的用户组成一个去中心化的管理社区,他们决定哪种有价值的数字资产可以作为抵押资产,清算比例等等。作为回报,当用户赎回抵押数字资产的时候,他们不仅要返还Dai,还要加上一小部分费用来购买并销毁MKR,也就是说MKR是信贷系统的燃料。

Dai的发行和偿还分为四步(见上图):第一步,用户首先发送一个交易到Maker创建CDP合约,然后发送另一个交易并明细抵押以太坊的数量。第二步,CDP智能合约根据抵押率(Maker的初始设置为150%)和以太坊价格(假设$600)生成Dai(400个),同时锁定以太坊直到Dai被付清。第三步,当用户希望赎回以太坊的时候,他们需要偿还CDP中的债务以及这个债务的稳定费用MKR。当用户将应付的Dai和MKR支付给CDP后,CDP中的债务就会偿清。第四步,CDP持有者发送一个交易给Maker并拿回抵押的以太坊。

(2)Dai的稳定机制

Dai价格稳定依赖于核心的价格标变化率反馈机制(Target Rate Feedback Mechanism)——当Dai的市场价格低于锚定价格时,目标价变化率会提高,这会使得目标价格升高,导致利用CDP生成Dai变得昂贵。同时,升高的目标价变化率会使持有Dai的资本回报增加,从而导致购买Dai的需求增加。这样,减少的供给和增加的需求会使得Dai的市场价格升高,进而趋近锚定价格。相反,当Dai的市场价格高于锚定价格时,目标价变化率降低,导致生成Dai的需求增加以及持有Dai的需求减少,因而导致Dai的价格降低,趋近锚定价格。

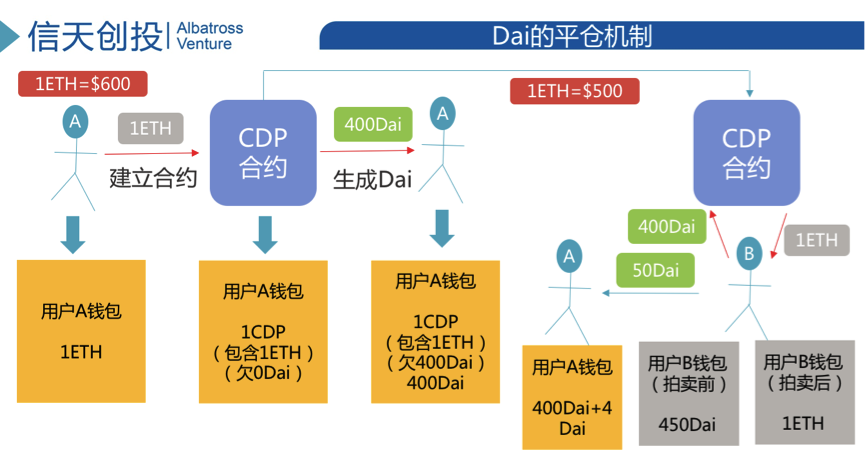

(3)抵押数字资产平仓机制

前面讨论的是Dai价格的稳定机制,但如果CDP智能合约中抵押的以太坊价格大幅波动,会不会出现类似股票质押的爆仓呢?如果作为抵押品的以太币的价值不足以支撑相应数量的Dai,那么Dai的价值就会低于1美元,系统有可能崩溃。因此,CDP智能合约会在以太币价值不足以支撑Dai之前拍卖以太币,即通过“强平”来解决这个问题。如上图所示,如果CDP中的价格反馈显示以太币的价格已经低于一定的阀值(假设为所创造的Dai代币价值的125%,即500美元),那么CDP会被“强平”,智能合约中抵押的以太币会被拍卖(假设以450美元出清),直到从CDP借出的400个Dai被还清。

从上面的分析可以看出,数字资产抵押发行稳定币模式的最大优点在于抵押物本身是去中心化的,而且可以通过智能合约保证执行,因此消除了中心化的信任风险。其次,通过智能合约进行稳定币的自动发行和回收可以降低交易成本,平滑市场摩擦,提高“价格发现”效率。然而,这种模式也有一些明显的风险:首先,抵押数字资产发生黑天鹅事件将产生致命的风险。其次,黑客发现智能合约的漏洞,在漏洞修复前进行破坏或者盗窃抵押资产、稳定币。第三,开发团队在早期都扮演着或多或少的中心化规则制定者角色,因为团队能力不足、法律原因而失败,稳定币系统将面临没有后备方案的风险。

3、算法规则发行的稳定币

与前两种模式通过资产抵押和动态调节实现币值稳定不同,第三种模式采用的是算法规则来模拟货币发行规则,从而实现数字货币的自稳定,其核心思想是通过算法自动调节市场上稳定币的供求关系,进而将其价格稳定在与法币或价格指数兑换的锚定比例上。

算法规则发行的稳定币的理论基础是货币数量理论。将经典的费雪方程MV=PY(M为货币供给量,V为货币流通速度,P为物价指数,Y为经济产量)引用到数字货币领域,简单地理解为:当稳定币的流通速度V相对稳定的情况下,系统根据数字货币经济体系的总量Y及其变动率,动态调整数字货币供应量M,从而实现稳定币与锚定资产的价格稳定。

最早的算法规则发行稳定币的构思来自于Robert Sams,他在2014年提出了Seignorage Shares。后来又出现Nubits、Carbon、Basecoin等方案,接下来以Basecoin为例展开介绍。

(1)Basecoin的三种代币

Basecoin的体系中有三种代币:

Basecoin稳定代币,作用是1:1锚定美元,并通过本身流通量的变动来维持这种锚定。

Base Bonds债券币,用于调节代币的流通量,它是通过低于票面价值进行折价发行,未来需要以1Basecoin赎回的债券。

Base Shares股权币,其数量是固定的,股权本身也不锚定任何资产,股权的价值来自系统新发代币时的分红政策。

(2)Basecoin的发行、稳定机制

当Basecoin价格低于1美元时,需要减少代币的流通量,系统会自动进行Base Bonds债券拍卖,债券价格从1美元开始逐渐下降,Basecoin持有人将花费小于1单位代币,拍得1个单位的债券,未来需要扩大流通量要发行新代币时,按债券发行时间先后顺序赎回,持有人获得1单位代币(类似央行在公开市场的回购操作)。

当Basecoin价格高于1美元时,需要扩大代币的流通量,系统开始发行新的Basecoin,新币首先用于购买债券持有人的债券,以持有债券的时间先后顺序赎回,这一增发过程直到所有发行的债券全部赎回(类似央行在公开市场的逆回购)。如果所有债券全部赎回后,Basecoin的价格依旧高于1美元,系统会继续按比例增发Basecoin给持有Base Shares的投资者,刺激投资者向市场抛售Basecoin,直到其价格回归1美元。

算法规则发行稳定币的优点是算法规则公开透明,通过规则自动调节市场预期和需求,无需抵押,也无中心化信用风险。它们具有很好的经济学模型支撑,理论也很漂亮,但通过抽象的规则模拟复杂的现实经济运行可能会陷入乌托邦式的陷阱。比如,当稳定币的需求陷入持续下降的趋势时,投资者预期价格进一步下降,则会要求新发行债券具有更高的折价率,这就变相增加未来稳定币供给的数量,从而再进一步引发市场预期稳定币价格下降,陷入死循环,并最终导致系统崩溃。

三、稳定币的展望和机会

根据CoinMarketCap的数据显示,截止2018年5月31日,全球稳定币的总市值还不到30亿美元,占全球数字货币总市值的比重不到0.9%,但稳定币的日内交易量达到25.5亿美元,占全球数字货币日内交易总量的17%,稳定币在整合数字货币流通体系中的重要性可见一斑。尽管如此,相对于法币体系中主流货币所发挥的重要性,稳定币在数字货币世界的发展才刚刚起步。

第一,从增长空间来看,以M2口径统计,2017年底全球流通的货币总量大约90万亿美元,数字货币作为区块链世界的“血液”,其发行总量的长期趋势将向这一数字靠近,而稳定币的市值空间也必将成比例增长。从理想化终极目标来看,随着区块链世界与现实世界的融合,经济将逐步围绕着稳定币本身发展,锚定关系就会越来越弱,“稳定币”一词将不复存在。

第二,从发展路径来看,现阶段稳定币最大的应用场景是数字货币交易领域,随着区块链应用的不断落地,稳定币作为真实世界和区块链世界的连接桥梁,大概率会在支付、汇兑、票据等金融领域进一步突破,并逐步推广到社交、文娱、供应链等更多领域,最终实现货币的支付手段、价值尺度以及价值储藏等全职能。

第三,从面临的挑战来看,稳定币要成为全球共识的、自组织的数字货币体系的中流砥柱,需要满足四个方面的要求:价格动态稳定、可扩展、去中心化和可持续性。如前文所述,现有的稳定币设计方案或多或少都有一些不足,特别是在去中心化和可持续性方面面临的巨大挑战。现有稳定币只在数字货币交易领域部分验证,未来复杂的区块链经济体系形成以后,稳定币的调节机制能否经受复杂经济体运行的检验还有待观察。

第四,从投资角度来看,稳定币作为区块链世界的通行证,只要没实现彻底的去中心化,货币发行权就意味着铸币税的征收权,稳定币发行方或发行机制对应的股权或投票权就具有相应收益,也就具备投资价值。在未来的稳定币竞争中,谁获得最大范围的共识、拥有最广泛的应用场景,将获得投资者最多的青睐。

最后,从政策和监管的角度来看,在某种意义上讲,稳定币的发展是在挑战现行法币的地位,而背后是对国家信用的挑战,强监管不可避免。当然,政策当局和监管机构也不是被动防守,他们也在拥抱新技术以应对挑战。比如,人民银行为预防数字货币可能对法币造成的竞争压力,已经在研究自己的数字货币作为现金和银行准备金的补充,以加强央行货币作为结算工具的吸引力。IMF和其他主流经济体的货币当局也都在研究自己的数字货币。因此,稳定币发展的道路上,不会缺少央行数字货币的挑战。

参考文献:

1、“The Dai Stablecoin System”,the Maker Team,2017.12。

2、“Basecoin: A Price-Stable Cryptocurrency with an Algorithmic Central Bank”,Nader Al-Naji,Josh Chen,Lawrence Diao,2018.01.02。

3、“A Stable Token Based on Dual-Class Structure”,Yizhou Cao,2018.03.09。

4、《稳定币现状及投资逻辑》,节点研究中心,2018.05.03。

网站制作:海源川汇

网站制作:海源川汇